NOVEDADES IMPOSITIVAS . IMPUESTOS NACIONALES

SOLICITUDES DE COMPENSACIÓN DE SALDOS DE IMPUESTOS

Se establece que no podrán solicitar la compensación de saldos a favor propios con obligaciones que genere el contribuyente en su carácter de responsable por deuda ajena y/o sustituto. Se aclara que la compensación solo será procedente en la medida que el sujeto revista el carácter de titular pasivo de su deuda impositiva y titular activo de su crédito contra el Fisco.

Las presentes modificaciones surgen a raíz de la interpretación de la Corte Suprema de Justicia en el fallo “Rectificaciones Rivadavia SA” del 12/7/2011 que avaló la compensación entre saldos a favor propios del contribuyente y deudas en su carácter de responsable sustituto. De esta manera el Fisco pretende dar sustento a su posición contraria al fallo mencionado.

Norma: Res.Gral. AFIP N° 3175

B.O.: 02/09/2011

PRODUCTOS CON DESTINO EXENTO O CON IMPUESTO DIFERENCIAL

Se prorroga al 31/12/2011 la homologación de los marcadores químicos y reagentes para ser utilizados por los titulares de estaciones de servicio, bocas de expendio, distribuidores, fraccionadores y revendedores de combustibles líquidos, a fin de realizar el ensayo para la detección del marcador químico en sus adquisiciones de combustibles y la autorización otorgada a la empresa proveedora para comercializar dichos productos

-según lo establecido por RG (AFIP) 2562-.

Norma: Res.Gral. AFIP N° 3177

B.O.: 05/09/2011

OPERACIONES DE COMERCIALIZACIÓN PRIMARIA DE LECHE CRUDA

Se establece el uso obligatorio del comprobante “Liquidación Mensual Única – Comercial Impositiva” como documento equivalente para el respaldo de las operaciones de compra directa de leche cruda a productores primarios. Los operadores del mercado de lácteos obligados a emitir el mismo son los que se encuentren en las categorías de pool de leche cruda, planta de enfriamiento y tipificación de leche cruda, tambo fábrica, elaborador de productos lácteos, usuario de industria láctea/fasonero y productor abastecedor lechero.

Norma: Res.Gral. AFIP N° 3187

B.O.: 28/09/2011

FACTURA ELECTRÓNICA

Se establece que los sujetos incorporados al régimen de facturación electrónica mediante notificación por parte de la AFIP -RG (AFIP) 2904- deberán utilizar los códigos de identificación de productos dispuestos

en el Anexo de la citada resolución general y los que se encontrarán disponibles en el sitio Web de la AFIP bajo la denominación "Códigos - Anexo VII - RG 2904".

Asimismo, se incorporan determinados códigos de identificación de productos, aplicables al sector de actividades de terminales portuarias.

REGIMENES ESPECIALES NACIONALES

FRANQUICIAS IMPOSITIVAS PARA BIENES DE EXTRANJEROS QUE OBTENGAN LA RESIDENCIA PERMANENTE EN EL PAÍS Y DE ARGENTINOS QUE VUELVAN AL PAÍS

Se establece que los argentinos que soliciten la autorización de importación solo deberán adjuntar a la misma el certificado de residencia o baja consular solicitado por su traslado a la República Argentina, en el cual conste el tiempo de residencia en el extranjero, dejando sin efecto el requisito de cambio de domicilio en el DNI realizado en el exterior.

Norma: Res.Gral. AFIP N° 3181

B.O.: 16/09/2011

HABILITACIÓN PROVISORIA DE ZONA FRANCA

Se habilita provisoriamente por 180 días el funcionamiento de la Zona Franca de Bahía Blanca – Coronel

Rosales (Área Operativa I) y se determinan los límites de la Zona Primaria de Control Aduanero.

Norma: Res.Gral. AFIP N° 3179

B.O.: 21/09/2011

NOVEDADES EN IMPUESTOS PROVINCIALES

CONVENIO MULTILATERAL

SIN NOVEDADES QUE INFORMAR

CIUDAD DE BUENOS AIRES

CIUDAD DE BUENOS AIRES - INGRESOS BRUTOS - RÉGIMEN DE RECAUDACIÓN SOBRE ACREDITACIONES

BANCARIAS

Se incrementa a 1,80% la alícuota general establecida en el Régimen de Recaudación de Acreditaciones

Bancarias para contribuyentes locales del impuesto sobre los ingresos brutos, siempre que la actividad

con mayores ingresos no tenga una alícuota especial, según lo dispuesto por la resolución (DGR Bs. As.

cdad.) 2355/2007.

Recientemente por medio de la resolución (AGIP) 464/2011 se estableció la misma modificación para

los contribuyentes que tributan bajo el Régimen General de Convenio Multilateral.

Norma: Resolución AGIP (CABA) N° 500/2011

B.O.(CABA): 02/09/2011

CIUDAD DE BUENOS AIRES – SELLOS - ACTOS E INSTRUMENTOS CELEBRADOS SIN LA INTERVENCIÓN

DE UN AGENTE DE RECAUDACIÓN

Con el fin de ingresar la información y liquidación del impuesto de sellos correspondiente a actos e

instrumentos celebrados sin la intervención de un agente de recaudación, se establece que los responsables

deberán utilizar el programa aplicativo disponible en la página web de la Administración Gubernamental de

Ingresos Públicos, utilizando la "Clave Ciudad".

Norma: Resolución D.G.R.(CABA) N° 2019/2011

B.O.(CABA): 29/08/2011

CIUDAD DE BUENOS AIRES - INGRESOS BRUTOS - CONTRATOS CELEBRADOS POR EL GOBIERNO

DE LA CIUDAD

Se establecen los coeficientes correctores a fin de que se les reconozca a los contribuyentes y/o responsables

del impuesto sobre los ingresos brutos que hayan celebrado un contrato con el Gobierno de la

Ciudad Autónoma de Buenos Aires la carga impositiva de las facturas y/o certificados de obra a partir del

1/7/2010 hasta el 31/12/2010 y del 1/1/2011 en adelante. Esto se debe a los incrementos de alícuota del

impuesto que se dispusieron mediante las leyes tarifarias de 2010 y 2011.

Norma: Resolución Min.de Hacienda (CABA) N° 1428/2011

B.O.(CABA): 08/09/2011

CIUDAD DE BUENOS AIRES – SELLOS - CESIONES DE DERECHOS

Se interpreta que para determinar el 30% del impuesto de sellos en los casos de cesiones de derechos

efectuadas por los asegurados a favor de las compañías de seguros en el momento en que se proceda a la

inscripción registral preventiva de la cesión, se aplicará la alícuota general del impuesto establecida en la ley

tarifaria.

Para la determinación del 70% restante del impuesto, se aplicará la alícuota especial establecida en la

ley tarifaria para los instrumentos de cualquier naturaleza u origen por los que se transfiere el dominio de

automóviles usados radicados o que se radiquen en la Ciudad Autónoma de Buenos Aires, en el momento de

la inscripción registral definitiva del vehículo recuperado.

Norma: Resolución AGIP (CABA) N° 511/2011

B.O.(CABA): 07/09/2011

CIUDAD DE BUENOS AIRES - INGRESOS BRUTOS - VENTA AL POR MENOR EN SUPERMERCADOS Y

MINIMERCADOS

Se establece que a partir del 1/10/2011 los contribuyentes del régimen simplificado del impuesto sobre

los ingresos brutos que desarrollen la actividad de “venta al por menor en supermercados” y “venta al por

menor en minimercados” quedan excluidos del régimen, por presumirse que exceden los parámetros, debiendo

tributar por el régimen general del impuesto.

Solo en el caso de poder demostrar que se encuentran dentro de los parámetros dispuestos por la

normativa vigente podrán permanecer en el régimen simplificado.

Norma: Resolución AGIP (CABA) N° 542/2011

B.O.(CABA): 21/09/2011

CIUDAD DE BUENOS AIRES – SELLOS - VALOR INMOBILIARIO DE REFERENCIA

Se establece que los informes de tasación para ser presentados ante la Dirección General de Rentas

por parte del sujeto pasivo del impuesto de sellos para impugnar el Valor Inmobiliario de Referencia, -según

lo dispuesto por R. (AGIP) 435/2011-, también podrá ser elaborado por profesionales matriculados con incumbencia

en la materia y la firma deberá estar certificada ante el Consejo Profesional que le corresponda.

Norma: Resolución AGIP (CABA) N° 544/2011

B.O.(CABA): 20/09/2011

CIUDAD DE BUENOS AIRES - INGRESOS BRUTOS - AGENTES DE RETENCIÓN - ACTIVIDADES TEATRALES

Se establece que a partir del 1/10/2011 las entidades que efectúan los pagos de liquidaciones de tarjetas

de compra, tarjetas de crédito, tarjetas de débito y similares, y actúen como agentes de retención del

impuesto sobre los ingresos brutos -D. (Bs. As. cdad.) 1150/1990-, no deberán practicar la retención correspondiente

a los sujetos que realicen actividades teatrales, sobre los importes a pagar a los mismos por las

ventas que estos realicen en forma directa.

Norma: Resolución AGIP (CABA) N° 551/2011

B.O.(CABA): 22/09/2011

CIUDAD DE BUENOS AIRES - PROMOCIÓN DE LA ACTIVIDAD AUDIOVISUAL

Se establecen beneficios impositivos para las personas físicas o jurídicas radicadas o que se radiquen

en el denominado “Distrito Audiovisual de la Ciudad Autónoma de Buenos Aires”, y cuya actividad principal

sea o se relacione con la producción de contenidos audiovisuales de todo tipo.

* Se consideran actividades incluidas en el mismo a la producción de contenidos audiovisuales de cualquier

tipo, la prestación de servicios audiovisuales, el procesamiento y posproducción del material resultante de la

filmación, grabación o registro de imagen y sonido, y las actividades creativas, artísticas e interpretativas

vinculadas directamente a una producción audiovisual.

* También se consideran incluidas en el presente, las universidades, institutos y centros de investigación y

desarrollo que contemplen carreras, especializaciones y cursos relacionados con la actividad audiovisual, y

las salas de exhibición, con un máximo de 8 pantallas, que estén ubicadas dentro del “Distrito Audiovisual”.

* Algunos de los beneficios impositivos son:

- Ingresos brutos: los ingresos derivados del ejercicio en el distrito se encuentran exentos por 10 años, pudiendo

extenderse a 15 años en el caso de que la beneficiario sea calificada como una empresa de capital

nacional.

- Sellos: los actos onerosos emitidos por los beneficiarios del régimen, cuyo objeto esté directamente vinculado

con las actividades promovidas están exentos del impuesto de sellos por el plazo de 10 años, pudiendo

extenderse a 15 años en el caso de que el beneficiario posea una facturación anual inferior a $ 20.000.000 o

califiquen como empresa de capital nacional.

Norma: Ley PL (CABA) N° 387611

B.O.(CABA): 29/09/2011

PROV. DE BUENOS AIRES

PROV. DE BUENOS AIRES - INGRESOS BRUTOS - RÉGIMEN ESPECIAL DE RETENCIÓN

Se prorroga al 1/10/2011 la entrada en vigencia de las modificaciones respecto del régimen especial

de retención del impuesto sobre los ingresos brutos para tarjetas de compra y de crédito, dispuestas por resolución

normativa (ARBA) 37/2011.

Originalmente, las mencionadas modificaciones comenzaban a regir a partir del 1/8/2011.

Norma: Resolución Normativa ARBA.PBA N° 49/2011

PROV. DE BUENOS AIRES - CONTROL DE DEUDAS IMPOSITIVAS

Se modifica la normativa vigente respecto del control que se realiza sobre las deudas impositivas de

los proveedores del Estado Provincial, estableciendo que a partir del 1/10/2011 se implementa un nuevo

mecanismo de control de las mismas.

Para poder presentarse a los llamados a licitación pública o privada, como también para acceder a las

contrataciones directas, los contratistas y proveedores deben acreditar el cumplimiento del pago de sus obligaciones

fiscales por los impuestos sobre los ingresos brutos, inmobiliario y a los automotores correspondientes

a los últimos 12 meses inmediatos anteriores al de la adquisición del pliego o al de la formalización

de la oferta.

Norma: Resolución Normativa ARBA.PBA N° 50/2011

PROV. DE BUENOS AIRES - INGRESOS BRUTOS - ANTICIPO MÍNIMO DE INICIACIÓN DE ACTIVIDADES

Se deroga la actuación de las municipalidades como agentes de percepción del anticipo mínimo de

iniciación de actividades del impuesto sobre los ingresos brutos.

Norma: Resolución Normativa ARBA.PBA N°51/2011

PROV. DE BUENOS AIRES - EMERGENCIA AGROPECUARIA

Se prorroga el estado de emergencia y/o desastre agropecuario a las explotaciones rurales de determinadas

circunscripciones del Partido de Saavedra y en la totalidad del Partido de Puán, Provincia de Buenos

Aires.

Norma: Resoluciones Min. de Agricultura N° 876/2011

B.O.: 14/09/2011

PROV. DE BUENOS AIRES - EMERGENCIA AGROPECUARIA

Se prorroga y/o declara el estado de emergencia y/o desastre agropecuario en diversos Partidos de la

Provincia de Buenos Aires.

Norma: Resoluciones Min. de Agricultura N° 889/2011

B.O.: 19/09/2011

PROV. DE CATAMARCA

PROV. DE CATAMARCA - SELLOS

Se establece que los agentes de retención del impuesto de sellos deberán presentar las declaraciones

juradas mensuales a través del Sistema Retención Impuesto de Sellos Web (SRISW).

También se aprueba el formulario AR 5544 como constancia de retención la cual será entregada por el

agente al momento de practicar la retención.

Norma: Resolución Adm. Gral. de Rentas de Catamarca N° 36/2011

PROV. DE CORDOBA

PROV. DE CÓRDOBA - INGRESOS BRUTOS

Se establece que los contribuyentes y agentes de retención y/o percepción del impuesto sobre los

ingresos brutos podrán consultar los pagos efectuados y acreditados al Fisco Provincial desde el 1/1/2011,

dentro del Servicio de Consulta habilitado en el Sitio Seguro de la Dirección General de Rentas, mediante el

apartado Consulta de Pagos.

Asimismo, y a través del apartado Consultas de Retenciones y Percepciones los contribuyentes podrán

consultar las retenciones y percepciones que le fueron practicadas y declaradas por los agentes a partir del

período fiscal enero 2011.

Por otra parte, los contribuyentes que tengan en su poder constancias de retención y/o percepción

pero las mismas no se encuentren incluidas en la información provista por el Servicio de Consultas mencionado

precedentemente, podrán presentar ante la delegación correspondiente un formulario multinota explicando

la situación y adjuntando original y copia de la documentación para la constatación de la misma.

Norma: Resolución Normativa DGR Córdoba N° 4/2011

BO (Córdoba): 07/09/2011

PROV. DE CÓRDOBA - INGRESOS BRUTOS

Se aprueba el instructivo que utilizarán los contribuyentes, responsables y agentes de retención y percepción

del impuesto sobre los ingresos brutos para realizar las consultas de los pagos efectuados y acreditados

ante el Fisco a partir del 1/1/2011 y visualizar las operaciones referidas a retenciones y/o percepciones

del impuesto sufridas por el contribuyente y declaradas por los agentes a partir del período fiscal enero 2011.

Norma: Resolución General DGR Córdoba N° 1793/2011

BO (Córdoba): 07/09/2011

PROV. DE CÓRDOBA - INGRESOS BRUTOS

Se establece que los contribuyentes del impuesto sobre los ingresos brutos que realicen operaciones

de importación definitiva para consumo de mercaderías que se efectúa a través de la Dirección General de

Aduanas, y demuestren a través de la proyección de la base imponible y la presentación de determinados

datos y documentación que se generarán saldos a favor en el impuesto, podrán solicitar el Certificado de No

Retención y/o No Percepción.

Norma: Resolución Normativa DGR Córdoba N° 5/2011

BO (Córdoba): 20/09/2011

PROV. DE CÓRDOBA - EMERGENCIA AGROPECUARIA

Se declara el estado de emergencia y/o desastre agropecuario en diversos Departamentos de la Provincia

de Córdoba.

Norma: Resoluciones Min. de Agricultura N° 952/2011

B.O.: 27/09/2011

PROV. DEL CHACO

PROV. DEL CHACO - CERTIFICADO DE CUMPLIMIENTO FISCAL "LIBRE DEUDA”

Se implementa el sistema de solicitud y emisión vía Web, a través de la página de la Administración

Tributaria Provincial del certificado de cumplimiento fiscal "Libre Deuda" vía Web, el cual debe ser presentado

por los proveedores y/o contratistas que contraten con el Estado Provincial.

A partir del 1/12/2011, la solicitud y obtención del certificado serán tramitadas únicamente por internet.

Norma: Resolución Adm.Trib.Prov. Chaco N° 1708/2011

BO (Chaco): 12/09/2011

PROV. DEL CHUBUT

PROV. DEL CHUBUT - INGRESOS BRUTOS

Se reemplaza el régimen general de retención del impuesto sobre los ingresos brutos de la Provincia

del Chubut.

Norma: Resolución DGR Chubut N° 979/2011

PROV. DE ENTRE RIOS

PROV. DE ENTRE RÍOS - INGRESOS BRUTOS

Se establece que los sujetos que comercialicen bienes y servicios destinados a la atención de la salud

mediante el sistema de Obras Sociales, tributará el impuesto sobre los ingresos brutos por el método de lo

percibido.

Norma: Ley P.L. (Entre Rios) N° 10055

BO (Entre Rios): 22/09/2011

PROV. DE FORMOSA

PROV. DE FORMOSA - INGRESOS BRUTOS

Se establece que no serán sujetos pasibles del régimen general de retención del impuesto sobre los

ingresos brutos por operaciones de compra de cosas, locaciones y prestaciones de servicios -RG (DGR Formosa)

28/1997- los contribuyentes de Convenio Multilateral que no posean, en el territorio provincial, domicilio,

sucursales, agencias, representaciones, oficinas, locales ni ningún otro tipo de establecimiento y que no

posean representantes en el mismo.

Norma: Resolución DGR Formosa N° 35/2011

BO (Formosa): 20/09/2011

PROV. DE MENDOZA

PROV. DE MENDOZA - EMERGENCIA AGROPECUARIA

Se declara el estado de emergencia agropecuaria en diversos Departamentos de la Provincia de Mendoza.

Norma: Resoluciones Min. de Agricultura N° 849/2011

B.O.: 14/09/2011

PROV. DE MENDOZA - INGRESOS BRUTOS

Se establece que los agentes de retención del impuesto sobre los ingresos brutos que sean organismos

oficiales y mixtos, empresas y sociedades del Estado Nacional, Provincial o Municipal, empresas prestatarias

de servicios públicos y obras sociales que poseen agencias, delegaciones, oficinas o similares y realicen

pagos por caja chica resultándoles imposible verificar en forma unificada si se han realizado pagos a los

mismos proveedores, deberán considerar el límite de $ 4.000 para no practicar la citada retención por agente

o por cada agencia, delegación, oficina o similar.

Norma: Resolución DGR Mendoza N° 63/2011

BO (Mendoza): 20/09/2011

PROV. DE MISIONES

PROV. DE MISIONES - RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO

Se prorroga, hasta el 30/12/2011, únicamente para los productores primarios de productos agrícolas, el

plazo para acogerse al Régimen Especial de Facilidades de Pago de obligaciones fiscales, vencidas al

31/10/2001 -dispuesto por D. 1461/2001-.

Norma: Resolución General DGR Misiones N° 28/2011

BO (Misiones): 13/09/2011

PROV. DEL NEUQUÉN

PROV. DEL NEUQUÉN - EMERGENCIA AGROPECUARIA

Se declara el estado de emergencia agropecuaria en el Departamento Lacar de la Provincia del Neuquén.

Norma: Resoluciones Min. de Agricultura N° 831/2011

B.O.: 06/09/2011

PROV. DEL NEUQUÉN - EMERGENCIA AGROPECUARIA

Se declara el estado de emergencia agropecuaria en diversos Departamentos de la Provincia de Neuquén.

Norma: Resoluciones Min. de Agricultura N° 851/2011

B.O.: 09/09/2011

PROV. DEL NEUQUÉN - SELLOS

Se aprueba un nuevo procedimiento para el pago de valores fiscales correspondientes al impuesto de

sellos, mediante la emisión a través de la red de cajeros automáticos y por el sistema Home Banking de

quienes disponen de una cuenta radicada en cualquier entidad bancaria adherida a la Red Link, los que serán

exigidos por los Organismos Públicos para la realización de trámites u operaciones.

Norma: Resolución DPR Neuquén N° 429/2011

BO (Neuquén): 23/09/2011

PROV. DE RIO NEGRO

PROV. DE RÍO NEGRO - CLAVE FISCAL

Se aprueba la utilización de la “Clave Fiscal” prevista por la Administración Federal de Ingresos Públicos

(AFIP) para la registración, autenticación y autorización de usuarios, habilitando a los contribuyentes y/o

responsables a utilizar y/o interactuar en nombre propio y/o en representación de terceros, mediante la página

del citado organismo con los servicios informáticos que incorpore la Dirección General de Rentas.

Norma: Resolución DGR Rio Negro N° 1143/2011

BO (Rio Negro): 01/09/2011

PROV. DE RÍO NEGRO - OBLIGACIÓN DE EXHIBIR FORMULARIO

Se establece que a partir del 3/10/2011 los contribuyentes y/o responsables que realicen ventas, locaciones

o prestaciones de servicios a consumidores finales deberán exhibir el formulario 527 en sus locales,

salas de espera, oficinas, áreas de recepción, lugares descubiertos o similares, el cual deberá estar en un

lugar visible y destacado, próximo a aquel en que se realice el pago.

Este formulario deberá solicitarse en la dependencia de la Dirección General de Rentas en la que se

encuentre inscripto el contribuyente y/o responsable.

Norma: Resolución DGR Rio Negro N° 1144/2011

BO (Rio Negro): 01/09/2011

PROV. DE RÍO NEGRO - INGRESOS BRUTOS

Se aprueba el servicio vía Web para que los contribuyentes del impuesto sobre los ingresos brutos

adheridos al Régimen Simplificado presenten la declaración jurada y generen la boleta de pago mensual en

forma obligatoria a partir del anticipo 8/2011. Las declaraciones originales y rectificativas de anticipos anteriores

que se presenten con posterioridad también deberán realizarse por este medio.

Norma: Resolución DGR Rio Negro N° 1145/2011

BO (Rio Negro): 01/09/2011

PROV. DE RÍO NEGRO - ZONA DE DESASTRE Y ESTADO DE EMERGENCIA

Se prorroga al 31/12/2011 el plazo para que los contribuyentes presenten en las oficinas de rentas el

formulario 526 “Declaración jurada de Emergencia Económica y Turística” -según lo dispuesto por R. (DGR

Río Negro) 848/2011- a fin de gozar de los beneficios tributarios correspondientes.

Norma: Resolución DGR Rio Negro N° 1155/2011

BO (Rio Negro): 05/09/2011

PROV. DE RÍO NEGRO - INGRESOS BRUTOS

Se aclara que los importes del crédito fiscal por los sueldos netos abonados de nuevos puestos de

trabajo, según lo dispuesto por resolución (DGR Río Negro) 808/2011 se reflejarán en el ítem "Otros pagos a

cuenta" del Formulario IBG001 para contribuyentes locales del impuesto sobre los ingresos brutos o en el

ítem "Liquidación por Jurisdicción" – "Créditos del Anticipo" del Formulario CM03 para contribuyentes del

impuesto que tributan bajo las normas de Convenio Multilateral.

Norma: Resolución DGR Rio Negro N° 1193/2011

BO (Rio Negro): 08/09/2011

PROV. DE SALTA

PROV. DE SALTA - PRODUCCIÓN DE ESPECIES DESTINADAS A LA FABRICACIÓN DE BIOCOMBUSTIBLES

Se establece, por el lapso de 15 años, un régimen de promoción destinado a la producción de Tártago,

Jatropha, Colza y Moringa que se utilice para la fabricación de biocombustibles.

Norma: Ley P.L. (Salta) N° 7676/2011

BO (Salta): 01/09/2011

PROV. DE SALTA - EMERGENCIA AGROPECUARIA

Se declara el estado de emergencia y/o desastre agropecuario en diversos Departamentos de la Provincia de Salta.

Norma: Resoluciones Min. de Agricultura N° 890/2011

B.O.: 20/09/2011

PROV. DE SAN JUAN

PROV. DE SAN JUAN - INGRESOS BRUTOS

Se introducen modificaciones al régimen general de percepción del impuesto sobre los ingresos brutos,

para los casos de sujetos que desarrollen la actividad de comercialización de combustibles que resultan de

aplicación a partir del 1º/10/2011.

Norma: Resolución DGR San Juan N° 2874/2011

BO (San Juan): 13/09/2011

PROV. DE SANTA CRUZ

PROV. DE SANTA CRUZ - INGRESOS BRUTOS

Se adecua el procedimiento para la presentación de las declaraciones juradas de los contribuyentes

directos del impuesto sobre los ingresos brutos -dispuesto por la Disp. (SIP Santa Cruz) 53/2011-.

Norma: Disposición Sec. de Ing. Públicos de Santa Cruz N° 143/2011

B.O. (Santa Cruz): 30/08/2011|

PROV. DE SANTA CRUZ - EMERGENCIA AGROPECUARIA

Se prorroga el estado de emergencia o desastre agropecuaria en diversos Departamentos de la Provincia

de Santa Cruz.

Norma: Resoluciones Min. de Agricultura N° 830/2011

B.O.: 06/09/2011

PROV. DE SANTA CRUZ - EMERGENCIA AGROPECUARIA

Se prorroga el estado de emergencia o desastre agropecuario en el Departamento Deseado de la Provincia

de Santa Cruz.

Norma: Resolución Gral. Min. de Agricultura N° 850/2011

B.O.: 16/09/2011

PROV. DE SANTA FE

PROV. DE SANTA FE - SELLOS

Se aprueba el sistema informático “Liquidación Web del Impuesto de Sellos y Tasas Retributivas de

Servicios” (SETA WEB), que podrán utilizar los contribuyentes que deban ingresar dichos tributos como parte

intervinientes en los actos, contratos u operaciones que correspondan. El mismo se encontrará disponible en

la página Web de la Provincia.

Norma: Resolución General Adm. Prov. de Imp. Santa Fe N° 13/2011

PROV. DE SANTA FE - PLAN DE FACILIDADES DE PAGO

Se incorpora al sistema informático “Convenios de Pago: Estado de un Convenio e Impresión de Cuotas”

el servicio de liquidación del saldo por caducidad de los planes de facilidades de pago, cuando haya

operado la caducidad del mismo de pleno derecho y sin que medie intervención de la Administración.

El contribuyente podrá obtener la liquidación del saldo por caducidad para su pago en las entidades

bancarias habilitadas. En caso de no poder realizarlo por medio de la página Web, deberá presentarse en la

Administración Provincial de Impuestos.

Norma: Resolución General Adm. Prov. de Imp. Santa Fe N° 17/2011

B.O. (Santa Fe): 22/09/2011

PROV. DE SANTA FE - EMERGENCIA AGROPECUARIA

Se declara el estado de emergencia y/o desastre agropecuario en diversos Departamentos de la Provincia de

Santa Fe.

Norma: Resoluciones Grales. Min. de Agricultura N° 962 y 963 /2011

B.O.: 30/09/2011

PROV. DE TUCUMAN

PROV. DE TUCUMÁN - CÓDIGO FISCAL

Se establece que, hasta el 31/12/2011, el monto mínimo requerido para el inicio del juicio de ejecución

fiscal será de $ 1.500.

Norma: Resolución Min.de Economía Tucumán N° 1226/2011

B.O. (Tucumán): 30/09/2011

NOVEDADES LABORALES

SALARIO MÍNIMO, VITAL Y MÓVIL A PARTIR DEL 1/9/2011

Se fija, para todos los trabajadores comprendidos en la ley de contrato de trabajo, de la Administración

Pública Nacional y de todas las entidades y organismos en que el Estado Nacional actúe como empleador,

un salario mínimo, vital y móvil, excluidas las asignaciones familiares, en $ 2.300 para los trabajadores mensualizados

que cumplan la jornada legal completa de trabajo, conforme al artículo 116 de la ley de contrato

de trabajo, y en $ 11,50 por hora para los trabajadores jornalizados.

Los trabajadores contratados a tiempo parcial (art. 92 ter, LCT) y los contratados con jornada reducida

(art. 198, LCT) lo percibirán en forma proporcional.

Norma: Resolución Consejo Nacional de Empleo N° 2/2011

B.O.: 30/08/2011

SALARIO MÍNIMO, VITAL Y MÓVIL - VIGENCIA

Se precisa que el último incremento del salario mínimo, vital y móvil establecido por la resolución

(CNEPSMVM) 2/2011 tendrá efectos para los haberes correspondientes al mes de agosto a partir de su publicación

en el Boletín Oficial (30/8/2011).

Norma: Resolución Consejo Nacional de Empleo N° 3/2011

B.O.: 19/09/2011

PREVISIONALES y REGIMENES DE LA SEGURIDAD SOCIAL

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (SRT). DELEGACIONES REGIONALES

Se crean las Delegaciones regionales de la SRT, cuyos ámbitos geográficos de actuación se determinarán

conforme con las necesidades operativas del Organismo.

El Delegado regional de la SRT representará administrativamente a esta dentro del ámbito de la región

asignada, ejercerá el control de supervisión administrativa de las Comisiones Médicas y Oficinas de Homologación

y Visado que se encuentren en su radio, y cumplirá con todos los actos de gestión que se le deleguen

en forma específica. Podrá intervenir directamente en la tramitación y respuesta de los reclamos presentados

por trabajadores radicados en su ámbito de acción, propendiendo a una resolución rápida y eficaz.

Norma: Resolución Superint. Riesgos de Trabajo N° 1236/2011

B.O.: 05/09/2011

RIESGOS DEL TRABAJO - PAGO DE PRESTACIONES DINERARIAS MEDIANTE LA CUENTA SUELDO

Se establece que el pago de las prestaciones dinerarias, dispuestas en la ley de riesgos del trabajo -L.

24557-, debidas a los trabajadores a cargo de las aseguradoras de riesgos del trabajo o los empleadores

autoasegurados, deberá efectuarse a través de la cuenta sueldo del trabajador o, en su defecto, mediante

giro bancario a la entidad financiera más próxima a la localidad de su domicilio. El giro bancario podrá realizarse

en otra localidad, a requerimiento del trabajador.

Estas disposiciones entrarán en vigencia a partir del 1 de octubre de 2011.

Norma: Resolución Superint. Riesgos de Trabajo N° 1286/2011

B.O.: 09/09/2011

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO - HORARIO DE ATENCION

Se establece que la Mesa de Entradas dependiente del Departamento de la Secretaría General de la

Superintendencia de Riesgos del Trabajo (SRT) funcionará de lunes a viernes, en el horario de 09:00 a 16:00

horas para la recepción de toda documentación que se presente con destino al citado Organismo.

Norma: Resolución Superint. Riesgos de Trabajo N° 1300/2011

B.O.: 12/09/2011

ASIGNACIONES FAMILIARES

La transferencia de la información establecida por el decreto 1316/2011 deberá ser remitida a través

del Sistema Integrado de Transferencia, Almacenamiento y Control de Información.

El citado decreto estableció que, a partir del 30/8/2011, los Organismos del Sector Público Nacional

deben informar a la Administración Nacional de la Seguridad Social las asignaciones familiares liquidadas y

puestas al pago de sus trabajadores.

Norma: Resolución ANSES. N° 515/2011

B.O.: 13/09/2011

RIESGOS DEL TRABAJO - EMPLEADORES DEL SECTOR PÚBLICO

Se establecen modificaciones en el contrato de afiliación para los empleadores del sector público nacional,

de las provincias y sus municipios y de la Ciudad Autónoma de Buenos Aires.

En tal sentido, se extiende el plazo para ejercer el derecho de cambiar de aseguradora cuando la misma

modifique la alícuota del contrato.

La presente resolución entrará en vigencia a partir del 1 de octubre de 2011.

Norma: Resolución Superint. Riesgos de Trabajo N° 1313/2011

B.O.: 14/09/2011

RIESGOS DEL TRABAJO - EMPLEADORES AUTOASEGURADOS

Habiendo sido reemplazado el Módulo Previsional (MoPre) como unidad de referencia en las disposiciones

legales y reglamentarias vigentes por el artículo 13 de la ley 26417 (movilidad de las prestaciones

previsionales) por una determinada proporción (33%, según el art. 15, D. 1694/2009) del haber mínimo garantizado

($ 1.434,29 a partir del 1/9/2011) se establece dicho haber en la suma de $ 473,32.

El artículo 32 de la ley 24557 (riesgos del trabajo) determina que el incumplimiento por parte de los

empleadores autoasegurados, de las aseguradoras de riesgos del trabajo y de las compañías de seguros de

retiro de las obligaciones a su cargo será sancionado con una multa de 20 a 2.000 AMPOS (posteriormente

sustituido por el MoPre) si no resultare un delito penado más severamente.

Norma: Resolución Superint. Riesgos de Trabajo N° 1308/2011

B.O.: 15/09/2011

RÉGIMEN GENERAL DE PASANTÍAS - EDUCACIÓN SECUNDARIA

Se aprueba el Régimen General de Pasantías que regirá en todo el ámbito del Nivel de Educación

Secundaria del Sistema Educativo Nacional regulado por la ley de educación nacional -L. 26206- y por la ley

de educación técnico profesional -L. 26058–.

• Se denomina “Pasantía”, a la extensión orgánica de la Educación Secundaria en cualesquiera de sus orientaciones

y modalidades, a empresas e instituciones de carácter público o privado, para la realización por

parte de los alumnos, de prácticas relacionadas con su educación y formación, de acuerdo a la especialización

que reciben, bajo organización, control y supervisión de la unidad educativa a la que pertenecen y formando

parte indivisible de la propuesta curricular, durante un lapso determinado.

• Se deben considerar a los pasantes como trabajadores vinculados por relaciones no laborales y en tal condición

les corresponde su incorporación obligatoria al ámbito de aplicación de la ley de riesgos del trabajo –L.

24557-.

• Se establecen límites y porcentajes para cada establecimiento.

• Las pasantías durarán un máximo de 6 meses, tendrán una actividad máxima de 20 horas reloj semanales

y como mínimo durarán 100 horas reloj. Deberán realizarse durante los últimos 2 años de la formación secundaria

y requerirán que el pasante mantenga su condición de alumno regular.

• La edad mínima para ingresar en cualquiera de las modalidades del Sistema será de 16 años cumplidos al

momento de iniciar la pasantía. Los alumnos menores de 18 años deberán contar con autorización escrita de

sus padres o representantes legales.

• Las autoridades educativas jurisdiccionales y las organizaciones oferentes que, a la fecha de dictado del

presente decreto (7/9/2011), tengan en vigencia Convenios/Actas Acuerdo de Pasantías, deberán adecuar

los mismos a estas prescripciones al momento de su renovación, en un plazo no mayor a 2 años.

Norma: Decreto P.E. N° 1374/2011

B.O. : 19/09/2011

ZONA AFECTADA POR LA ERUPCIÓN DEL VOLCÁN PUYEHUE - SUSPENSIÓN DE INICIACIÓN DE

JUICIOS DE EJECUCIÓN FISCAL Y EJECUCIÓN DE SENTENCIAS JUDICIALES

Se suspende por el lapso de 60 días corridos contados a partir del 23/9/2011 la iniciación de ejecución

fiscal y la ejecución de las multas impuestas como consecuencia de infracciones laborales.

Estas medidas alcanzan a los contribuyentes y responsables que posean domicilio fiscal y desarrollen

como actividad principal servicios vinculados directamente con el turismo en las localidades de Puerto Pirámides,

Puerto Madryn, Trelew, Calafate, Junín de los Andes, Viedma y Ushuaia.

Norma: Resol. Ministerio de Trabajo N° 1119/2011

B.O.: 23/09/2011

SUAF - PAGO DE UN COMPLEMENTO POR ÚNICA VEZ. MONTO

Se dispone la liquidación de un complemento por única vez equivalente a una suma de dinero que será

abonada a los trabajadores en relación de dependencia de empleadores incluidos en el Sistema Único de

Asignaciones Familiares (SUAF) que inician una relación laboral formal que permite cubrir la contingencia de

cargas familiares, desde la fecha de ingreso del trabajador al empleo formal y la primera liquidación de las

asignaciones familiares del sistema contributivo.

A partir de septiembre de 2011, el citado complemento consistirá en el pago de una suma de dinero

igual al 100% del valor general de las Asignaciones Familiares por Hijo y/o Hijo con Discapacidad, siempre

que en el mes inmediato anterior al de su ingreso al nuevo empleo la Administración Nacional de la Seguridad

Social (ANSeS) haya liquidado la Asignación Universal por Hijo para Protección Social a alguno de los

adultos responsables que conforman el grupo familiar.

Para que la medida resulte operativa, los empleadores deberán cumplir con la obligación de informar

los datos referidos a la relación laboral y las relaciones familiares de los trabajadores dependientes a través

del Sistema "Mi Simplificación II" o los mecanismos vigentes en la ANSeS a tal efecto.

El complemento será descontado automáticamente por la ANSeS cuando el empleador declare el cese

de la relación laboral del trabajador ante la Administración Federal de Ingresos Públicos.

Norma: Resolución ANSES. N° 532/2011

B.O.: 26/09/2011

ASIGNACIONES FAMILIARES - INCREMENTO

Se incrementan los montos de las asignaciones familiares que se perciban a partir del mes de octubre

de 2011.

Las citadas asignaciones alcanzan a los trabajadores en relación de dependencia y beneficiarios de la

ley de riesgos del trabajo, a los beneficiarios de la Prestación por Desempleo y del Sistema Integrado Previsional

Argentino y a los Veteranos de Guerra del Atlántico Sur.

Asimismo, se incrementan las Asignaciones Universales para Protección Social.

Por lo tanto, las escalas generales quedan de la siguiente manera:

- Los trabajadores que ganan hasta $ 2.800 por mes cobrarán $ 270 por cada hijo y $ 1.080 por cada hijo con

discapacidad.

- Los trabajadores que ganan entre $ 2.800,01 y $ 4.000 por mes cobrarán $ 204 por cada hijo y $ 810 por

cada hijo con discapacidad.

- Los trabajadores que ganan entre $ 4.000,01 y $ 5.200 por mes cobrarán $ 136 por cada hijo. En el caso

del hijo con discapacidad, el monto es $ 540 sin tope máximo

Norma: Decreto P.E. N° 1482/2011

B.O.: 27/09/2011

SIPA – BASE IMPONIBLE MÍNIMA Y MÁXIMA

Se establecen los límites mínimo y máximo de la base imponible para el cálculo de los aportes y contribuciones

al Sistema Integrado Previsional Argentino, establecidos por el artículo 9 de la ley 24241 y sus

modificaciones, texto sustituido por el artículo 1 de la ley 26222, que se fijan a partir del mes devengado setiembre

de 2011 en las sumas de $ 498,89 y $ 16.213,72, respectivamente.

Norma: Res.Gral. AFIP N° 3189

B.O.: 28/09/2011

NUEVA ESCALA AUTONOMOS

Nuevos importes de los aportes previsionales de los trabajadores autónomos que rigen a partir de la

obligación de pago mensual correspondiente al período devengado septiembre de 2011 — con vencimiento

en el mes de octubre de 2011 — y siguientes:

NOVEDADES GREMIALES

NOVEDADES EN CONVENIOS COLECTIVOS

TELEVISIÓN - PRODUCTORAS INDEPENDIENTES

Se declara homologado el nuevo convenio colectivo de trabajo 634/2011.

El ámbito de aplicación comprende a todo el personal bajo el ámbito de representación del SATSAID,

que se desempeña en empresas que desarrollan actividades de producción, posproducción y/ distribución de

contenidos audiovisuales, actividades subsidiarias, conexas y/o afines, en todo el territorio de la República

Argentina.

El período de vigencia será de 2 años, contados a partir de la firma del presente, 21/4/2011.

Norma: Resol. Sec. de Trabajo N° 997/2011

CARGA Y DESCARGA – OBREROS

Se declara homologado el Acuerdo y se aprueba el texto ordenado del convenio colectivo de trabajo

508/2007.

Mediante el citado Acuerdo, se sustituyen el artículo 38 (Jornada de trabajo), y en la parte especial del

convenio colectivo de trabajo 508/2007 el título de “Trabajo en jurisdicción portuaria”, y los artículos 94, 95

(Jornada de trabajo), 96 (Ropa de trabajo), 97 (Salarios básicos) y 98.

Asimismo, se aprueba el texto ordenado del convenio colectivo de trabajo 508/2007.

Norma: Resol. Sec. de Trabajo N° 1001/2011

CONFECCIÓN - EMPLEADOS

Se declara homologado el Acuerdo celebrado en el marco del convenio colectivo de trabajo 501/2007.

Mediante el presente Acuerdo, se conviene modificar a partir del 1/5/2011 el valor de los beneficios sociales

establecidos en el artículo 27, incisos a) y b) del convenio colectivo de trabajo 501/2007.

Norma: Resol. Sec. de Trabajo N° 1080/2011

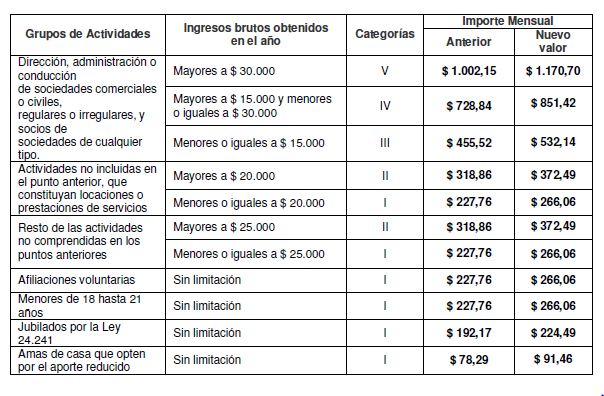

Importe Mensual

Grupos de Actividades Ingresos brutos obtenidos en el año Categorías

Anterior Nuevo valor

Mayores a $ 30.000 V $ 1.002,15 $ 1.170,70

Mayores a $ 15.000 y menores

o iguales a $ 30.000 IV $ 728,84 $ 851,42

Dirección, administración o conducción de sociedades comerciales o civiles, regulares o irregulares, y socios de sociedades de cualquier tipo. Menores o iguales a $ 15.000 III $ 455,52 $ 532,14 Mayores a $ 20.000 II $ 318,86 $ 372,49

Actividades no incluidas en el punto anterior, que constituyan locaciones o prestaciones de servicios Menores o iguales a $ 20.000 I $ 227,76 $ 266,06 Mayores a $ 25.000 II $ 318,86 $ 372,49

Resto de las actividades no comprendidas en los puntos anteriores Menores o iguales a $ 25.000 I $ 227,76 $ 266,06

Afiliaciones voluntarias Sin limitación I $ 227,76 $ 266,06

Menores de 18 hasta 21 añosSin limitación I $ 227,76 $ 266,06 Jubilados por la Ley 24.241 Sin limitación I $ 192,17 $ 224,49

Amas de casa que opten por el aporte reducido

Sin limitación I $ 78,29 $ 91,46

JABONEROS Y PERFUMISTAS - COSMÉTICA Y PERFUMERÍA – SUPERVISORES - CAPITAL FEDERAL Y PARTIDOS DE LA PROVINCIA DE BUENOS AIRES

Se declara homologado el Acuerdo celebrado en el marco del convenio colectivo de trabajo 617/2010.

El presente Acuerdo establece modificar el artículo 2 (Ámbito de aplicación) del convenio colectivo de trabajo

617/2010, extendiendo el ámbito de aplicación territorial al Partido de Vicente López, Provincia de Buenos

Aires.

Norma: Resol. Sec. de Trabajo N° 1115/2011

TAXISTAS - CAPITAL FEDERAL - CCT 436/2006

Se declara homologado el Acuerdo celebrado en el marco del convenio colectivo de trabajo 436/2006.

El citado Acuerdo conviene modificar los artículos 26 y 30 bis (Aporte empresario para fines sociales no asistenciales),

e incorpora un último párrafo al artículo 13 (Capacitación L. 3622) del convenio colectivo de trabajo

436/2006.

Norma: Resol. Sec. de Trabajo N° 1232/2011

NOVEDADES EN MATERIA SALARIAL – GREMIOS QUE HAN MODIFICADO SUS ESCALAS

CARNE. RAMA CONSUMO. SANTA FE, CCT 386/2004

CARNE. SUPERVISORES, TÉCNICOS Y AFINES. SANTA FE. RAMA TRIPERÍA, CCT 550/2008

CERAMISTAS. FABRICANTES DE ARTEFACTOS SANITARIOS, CCT 150/1975

CERAMISTAS. RAMA FABRICACIÓN DE LADRILLOS, TEJAS Y CERÁMICA ROJA, CCT 150/1975

COMERCIO. RAMA CEREALERA, CCT 130/1975

COMERCIO. ACTIVIDAD TURÍSTICA, CCT 547/2008

CONSTRUCCIÓN. EMPLEADOS, CCT 151/1975

CORTADORES DE LA INDUMENTARIA. CAPITAL FEDERAL Y PARTIDOS DE BUENOS AIRES, CCT

614/2010

CORTADORES DE LA INDUMENTARIA. TODO EL PAÍS, EXCEPTO CAPITAL FEDERAL Y PARTIDOS DE

BUENOS AIRES, CCT 438/2006

ENTIDADES DEPORTIVAS Y CIVILES. MUTUALIDADES, CCT 496/2007

ESCRIBANÍAS. RAMA: PROVINCIA DE BUENOS AIRES, CCT 358/2003

ESPECTÁCULOS PÚBLICOS. RAMA: ELECTRICISTAS DE TEATRO, CCT 312/1975

FLORICULTURA Y VIVEROS. EXPLOTACIÓN DE FLORICULTURA Y VIVEROS, CCT 460/2006

FRUTAS Y HORTALIZAS. EMPACADORES DE FRUTA. RÍO NEGRO Y NEUQUÉN, CCT 1/1976

GASTRONÓMICOS. ALBERGUES TRANSITORIOS, CCT 397/2004

GRÁFICOS. RAMA GENERAL. CAPITAL FEDERAL Y GRAN BUENOS AIRES (SECTOR DIARIOS Y REVISTAS),

CCT 60/1989

GUINCHEROS. ARENA Y PIEDRA, CCT 531/2008

HIELO. RAMA MERCADOS, CCT 232/1994

INDUSTRIA NAVAL. PORTUARIOS. TERMINALES DEL PUERTO NUEVO, CCT 441/2006

JABONEROS Y PERFUMISTAS. SUPERVISORES. CAPITAL FEDERAL Y GRAN BUENOS AIRES, CCT

214/1993

LECHEROS. OBREROS Y EMPLEADOS, CCT 2/1988

MARINA MERCANTE. EXTRACCIÓN DE ARENA Y CANTO RODADO, CCT 483/2007

MOLINEROS. OBREROS Y EMPLEADOS. RAMA NUTRICIÓN ANIMAL Y MASCOTAS, CCT 66/1989

MOLINEROS. OBREROS Y EMPLEADOS. RAMA AVÍCOLA, CCT 66/1989

PASTELEROS. PASTELERÍA, CCT 272/1996

PASTELEROS. RAMA: ALFAJORERA Y POSTRES INDUSTRIALIZADOS, CCT 344/2002

PASTELEROS. SERVICIOS RÁPIDOS Y DE EMPAREDADOS, CCT 329/2000

PASTELEROS. SERVICIOS RÁPIDOS. GENERAL PUEYRREDÓN Y PARTIDOS DE BUENOS AIRES, CCT

268/1995

PERIODISTAS. CAPITAL FEDERAL, CCT 301/1975

PESQUEROS. BUQUES PESQUEROS DE ALTURA. FRESQUEROS, CCT 586/2010

PETROLEROS PRIVADOS. PERFORACIÓN, CCT 396/2004

PETROLEROS PRIVADOS. REFINERÍAS, CCT 449/2006

PUBLICIDAD. AGENCIAS. CAPITAL FEDERAL Y GRAN BUENOS AIRES, CCT 57/1989

PUBLICIDAD. AGENCIAS. CÓRDOBA Y ROSARIO, CCT 57/1989

QUÍMICOS Y PETROQUÍMICOS. AGUA LAVANDINA Y AFINES, CCT 141/1990

QUÍMICOS Y PETROQUÍMICOS. FABRICACIÓN DE ACUMULADORES Y PLACAS, CCT 78/1989

SANIDAD. HOSPITALES PRIVADOS Y COLECTIVIDADES, CCT 103/1975. CLÍNICAS Y GERIÁTRICOS,

CCT 122/1975. MUTUALIDADES, CCT 107/1975

SANIDAD. MUTUALIDADES, CCT 107/1975

SANIDAD. LABORATORIOS DE ESPECIALIDADES MEDICINALES Y/O VETERINARIAS, CCT 42/1989

SANIDAD. CLÍNICAS Y GERIÁTRICOS, CCT 122/1975

SEGURO. ASEGURADORES DE VIDA, CCT 283/1997

TELEVISIÓN. TELEVISIÓN POR CABLE, CCT 223/1975

TINTOREROS. PRODUCCIÓN SOMBRERERA, CCT 558/2009

TRABAJADORES SANITARIOS. OBREROS, CCT 480/2006

TRABAJO A DOMICILIO. INDUSTRIA DEL VESTIDO. PRIMERA COMISIÓN

TRABAJO A DOMICILIO. INDUSTRIA DEL VESTIDO. SEGUNDA COMISIÓN. TARIFAS DE SALARIOS

MÍNIMOS

VIGILADORES. PROVINCIA DE CÓRDOBA, CCT 422/2005

OTROS TEMAS

AUTORIDAD DE CUENCA MATANZA RIACHUELO (ACUMAR)

MODIFICACIÓN DEL REGLAMENTO DE SANCIONES

Se modifica el procedimiento para aplicar sanciones correspondientes a los incumplimientos de deberes

formales, del régimen de sanciones de la Autoridad de Cuenca Matanza Riachuelo (ACUMAR) -R.

377/2011-.

Norma: Res. ACUMAR N° 873/2011

B.O.: 15/09/2011

C.N.V.

COMISIÓN NACIONAL DE VALORES - ASAMBLEAS DE ACCIONISTAS

Se modifica la normativa aplicable referida a la remisión de información relativa a las asambleas de

accionistas.

Se establecen nuevos plazos y requisitos a cumplimentar, entre los que se destacan:

- En forma inmediata a la celebración de la respectiva reunión del órgano de administración se debe informar

mediante una Nota la decisión de convocar a la asamblea, como hecho relevante, a través de la Autopista de

la Información Financiera.

- Dentro de los dos días de celebrada, se debe remitir el Acta correspondiente a la reunión del órgano de

administración que convoque a la asamblea.

- En forma simultánea a su primera publicación: Texto de la convocatoria publicado conforme a las normas

legales y estatutarias pertinentes, salvo el caso de asamblea unánime.

- Dentro de los dos días de realizada la última publicación: Constancia de la totalidad de las publicaciones

efectuadas conforme a las normas legales y estatutarias pertinentes, salvo el caso de asamblea unánime; en

soporte papel.

- El día siguiente al de la celebración de la asamblea: Síntesis de lo resuelto en cada punto del orden del día

y nómina de integrantes de los órganos de administración y fiscalización y auditor externo designados en la

asamblea.

- Dentro de los cinco días de celebrada la asamblea: Acta de la asamblea, con identificación de sus firmantes,

y copia del registro de asistencia, en soporte papel. Si la asamblea dispone pasar a cuarto intermedio,

las entidades deberán comunicarlo de manera inmediata, como hecho relevante a través de la Autopista de

la Información Financiera, con indicación de la fecha en que se volverá a constituir.

Las presentes modificaciones resultan de aplicación a partir del 30/9/2011.

Norma: Res. C.N.V. N° 590/2011

B.O.: 29/09/2011

Fuentes consultadas y base de la información: Boletín Oficial de la Nación, Boletín Oficial de la CABA, Boletín Oficial de la PBA y Editorial ERREPAR S.A.

|